PILLOLE DI...FAS!

La rubrica del Direttore

-

Manleva... per tanto ma non per tutto

-

Nuova procedura...Perchè?

-

Mal di schiena! Osteopata o osteopatia? - Report Dicembre 2023

-

Perché non ricevo la fattura? - Report Settembre 2023

-

I contributi versati dai pensionati per i familiari: chi li deduce? - Report Agosto 2023

-

Ma quando arriva il rimborso?… o i rimborsi! - Report Luglio 2023

-

Cosa sono i pagamenti elettronici? - Report Giugno 2023

-

Perchè il FAS non è una assicurazione? Report Aprile 2023

-

Perché le pratiche cartacee sono sempre in ritardo per la liquidazione? - Report Marzo 2023

Manleva… Per tanto ma non per tutto

In questi anni al Fas ne abbiamo viste di tutti i colori. Di cosa parliamo? Parliamo di fatture.

Il comma 2 dell’at.21 del DPR 633/72 è molto preciso su cosa deve essere presente su una fattura, ma nonostante questo un buon numero di fatture non rispettano il dettame legislativo.

Come se non bastasse, chiunque tratti documentazione fiscale non corretta è tenuto ad informare l’autorità competente, trasformando in questo modo il Fondo in una succursale della Guardia di Finanza.

Ecco l’avvio della manleva, che viene richiesta con la nuova procedura e i nuovi moduli.

Il pensiero da cui parte l’idea della manleva è che al Fondo sono necessari e sufficienti dei documenti per rispondere ad alcune domande che si possono sintetizzare così: di una prestazione si deve sapere chi l’ha fatta, cosa è stato fatto, da chi è stata fatta, perché è stata fatta, quando e come è stata fatta ed infine quanto è costata. Tutto il resto non interessa.

Inoltre, per il fatto che vengono analizzati dei documenti in copia e non originali, il Fondo è esonerato dall’analisi della validità documentale, salvo che i documenti risultino non veritieri.

Quindi NON sarà compito del Fondo verificare se la fattura rispetti i dettami della legge citata sopra, non controllerà se è presente o meno la fatidica marca da bollo per le fatture esenti da Iva (che potrebbe essere sull’originale ma non sulla copia inviata al fondo), non verificherà più se il professionista è autorizzato a emettere fattura in un modo o nell’altro, benché questa informazione ci offra altre certezze in merito alla prestazione eseguita. Questo compito è di chi ha emesso e ricevuto il documento in originale, non il Fas che riceve il documento in copia.

Sarà necessario però che dalla documentazione risulti se il professionista o l’ente rientra nella sfera sanitaria come previsto dai Ministero della Salute italiano, se la prestazione è contemplata come prestazione sanitaria dai nomenclatori ministeriali e quelli del fondo, se le terapie sono collegate a delle patologie ecc.

Un consiglio! Quando si presentano delle spese per i rimborsi bisogna farsi una semplice domanda: con i documenti che sto mandando una persona che non mi conosce e non sa nulla di me potrà dire chi l’ha fatto, cosa è stato fatto, da chi è stata fatta, perché è stata fatta, quando e come è stata fatta ed infine quanto è costata

Se il Fas richiedesse per motivo di controllo i documenti originali, solo in questa situazione i documenti dovranno essere pienamente rispettosi della norma, in caso contrario non saranno accolti.

Attenzione: sarà compito di chi emette il documento fiscale rispettare le norme, ma è anche compito di chi riceve il documento originale farsi carico di controllare sulla correttezza dello stesso. Un documento fiscale irregolare può comportare una sanzione in fase di controllo da parte delle autorità preposte ai controlli fiscali.

Nuova procedura… perché?

Dopo sette mesi di analisi e lavoro intenso, il 9 aprile scorso ha aperto i battenti la nuova procedura telematica per le richieste di rimborso del Fas.

Le domande perché una nuova procedura? Non andava bene quella di prima? Sono risuonate in questi giorni come un mantra e si sono date delle risposte già nell’introduzione del seminario di presentazione, che si è tenuto nel pomeriggio del giorno di inaugurazione della procedura e ancora fruibile accendendo cliccando sul link presente nel sito del Fas in Come fare per > Richiedere i rimborsi intitolato Seminario on-line: la nuova area riservata.

La modifica della vecchia piattaforma utilizzata dal FAS era ormai datata: iniziata nella primavera del 2009 come procedura per soli liquidatori, oramai aveva quindici anni. Per la curiosità di tutti: il Fas è stato il primo ente-cliente del nostro provider Previmedical ad utilizzare la procedura utilizzata fino a pochi giorni fa e l’ultimo a dismetterla.

Modifiche e sovrapposizioni avvenute nel corso degli anni spesse volte ci hanno costretto ad agire con difficoltà ed era impossibile poter sviluppare funzionalità più adeguate ad un lavoro flessibile ed agile.

In secondo luogo, con l'avvento di alcune normative del Ministero della Salute avvenute nel 2022 da attuare entro il 2025, viene richiesto di classificare in maniera diversa le prestazioni rispetto all’attuale sistema.

Non adeguarci a queste norme comporta l'inammissibilità del Fas dall'iscrizione annuale nell’anagrafe dei fondi sanitari e come conseguenza l'esclusione dei benefici fiscali dei contributi versati.

Questi i motivi che ci hanno portato alla realizzazione di una nuova piattaforma che ci permetterà nel breve periodo di rispondere alle richieste del Ministero nella speranza di poter dare pure un servizio migliore. L’adeguamento delle procedure, infatti, è un processo iniziato l'anno scorso, ma che non si è ancora concluso. Siamo solo giunti ad un'importante tappa, cioè quella da avere lo strumento adeguato alle attuali esigenze che con nuove applicazioni, che verranno implementate nel corso dei prossimi mesi, daranno un nuovo volto al Fondo.

Mal di schiena! Osteopata o osteopatia? - Report Dicembre 2023

«A seguito di forte mal di schiena mi devo sottoporre a due sedute con l'osteopata. Chiedo quale sia la corretta dicitura da scrivere sulla ricevuta per avere il rimborso dal FAS». Questo è uno stralcio di una delle 30 email che sono giunte negli ultimi 5 mesi sul tema e che spesso hanno provocato ai poveri addetti del Fas il ricorso al gastroenterologo per il mal di pancia, perché colpevoli di non rimborsare queste spese.

La colpa non è del FAS! Le spese per l’osteopatia e le prestazioni eseguite dall’osteopata sono quasi sempre percepite come spese sanitarie in maniera indistinta, ma si deve stare molto attenti ad una “i”: attualmente c’è differenza tra l’osteopatia e l’osteopata.

Per chiarezza l’Agenzia delle Entrate ci dice che le spese sostenute per le prestazioni rese da un osteopata sono sempre non detraibili/deducibili in dichiarazione dei redditi.La ragione fondamentale è che la figura dell’osteopata non era annoverabile fra le figure sanitarie riconosciute (parere del Ministero della Salute, interpellato al riguardo dall’Agenzia).

Ma attenzione: i trattamenti di osteopatia sono detraibili dall’Irpef se effettuati da iscritti a una delle professioni sanitarie riconosciute (l’elenco è disponibile sul sito istituzionale del Ministero della salute) e in centri a ciò autorizzati e sotto la responsabilità tecnica di uno specialista (medico). A titolo di esempio, la prestazione osteopatica resa da un fisioterapista può essere detratta perché sanitaria.

Per il presente…

In base a quanto spiegato, quindi, le prestazioni rese da un osteopata non possono ancora essere detratte tra le spese mediche/sanitarie nella dichiarazione dei redditi (730 o Modello Redditi), perché pur essendo riconosciuta come professione dal 2017, manca ancora qualcosa: sono attualmente in corso di definizione, fra gli altri, sia l’ordinamento didattico della formazione universitaria, sia gli eventuali percorsi formativi integrativi per i soggetti che dovessero aver conseguito titoli extrauniversitari e la possibilità della creazione di un albo professionale proprio.

…e per il futuro?

L’individuazione dell’osteopatia come professione sanitaria con l'approvazione del Ddl 1324/2017 (articolo 7, legge 3/2018) apre la strada al riconoscimento del suo ruolo sanitario-riabilitativo. Con la pubblicazione del DPR n. 131 del 7 luglio 2021 l’osteopatia viene ulteriormente riconosciuta con l’adozione del profilo professionale dell’osteopata. Si è in attesa ora degli ultimi adempimenti per vedere concluso un iter durato oltre un decennio.

E il mal di schiena?

Premesso che chiunque può farsi curare come vuole e da chi vuole, per ora andare da un osteopata è una scelta personale, ma è opportuno sapere che una fattura dell’osteopata non può essere rimborsata dal Fas in alcuna maniera e non è nemmeno detraibile. Attenzione, poi, a chi si definisce osteopata perché finché non esiste una norma definitiva, qualcuno potrebbe essere un semplice tira ossa, discepolo più del taumaturgo Mago Merlino anziché del dott. Andrew Taylor Still (fondatore dell’osteopatia, 1828-1917).

Buon Natale e ti regalo un check up… (in)utile - Report Novembre 2023

Ci avviciniamo al Natale e si cercano i regali più fantasiosi e spesso inutili. Ultimamente tra le babbucce di lana, la sciarpa di cashmere e i guanti foderati fanno capolino i check up medici. «Per Natale ti regalo un buono per un check up»: bello, ma a cosa serve? La risposta, se ci sarà, è alla fine.

Diverse ricerche scientifiche nell’ultimo decennio (vedasi la ricerca del Centre for Evidence-Based Medicine di Oxford basata anche su altre colossali ricerche) assicurano con dati alla mano che i check up, come vengono proposti attualmente, non rispondo alle esigenze di prevenzione pur volendo ergersi come paladini della salute dei «sani». Uno studio danese di qualche anno fa, su 56 siti web che proponevano prestazioni sanitarie, ha rilevato che dei 36 test proposti 80% era inaffidabile. Perché?

Bisogna premettere che la prevenzione si divide in tre tempi in base al momento in cui si agisce, ovvero prima dell'insorgenza della malattia (prevenzione primaria), alle prime avvisaglie di sintomi (prevenzione secondaria) o quando il disturbo è conclamato (prevenzione terziaria).

L’obiettivo della prevenzione primaria non è quello di fare check up, ma è di stimolare comportamenti sani per un vivere sano.

C’è l’idea, invece, che la prima prevenzione consista nel fare un grande check up da utilizzare come salvacondotto da ogni malattia passata, presente e futura.

Attenzione di non scambiare i check up per gli screening, cioè indagini ben mirate nella metodica e a tappetto su categorie di persone con l’obiettivo di individuare al loro esordio certe malattie (non tutte).

Il check up è una tecnica non sbagliata, ma vulnerabile, perché non si basa sulla persona, ma su una serie di accertamenti e diagnosi senza sapere dove si va a parare. E’ la ricerca del classico ago nel pagliaio, con il rischio di sbagliare l’ago (somministrare una serie di esami inutili) e di sbagliare il pagliaio (la persona che forse ha altri bisogni).

Quindi, come concludono le ricerche, i check up non sono molto affidabili perché rispondono alla legge del «bravo a chi indovina» ed arrivare a dire «stai bene, sei sano».

Ma questo non lo si sapeva già? Sono pratiche che non determinano alcun beneficio per la salute, aumentano il rischio di sovra diagnosi o sovra trattamenti, sono costosi a differenza dei cugini screening.

Se si vuole fare un check up SERIO meglio rivolgersi al proprio medico, che potrà predisporre un percorso di diagnosi mirato alla propria storia sanitaria, alla propria età, al proprio sesso, e insieme al medico si stabiliscono i tempi.

A nulla serve fare la visita urologica e il dosaggio del PSA ogni 3- 5 anni se hai più di 60 anni: la prostata non usa il calendario. Meglio brevi screening mirati su se stessi, poco costosi, ma non per questo poco affidabili, ed eseguiti con regolarità.

Qualcuno, infine, pensa di fare il check up come una sorta di vaccino… illuso!

Oppure fare visite, accertamenti, analisi per farsi dire che siano sani… fino a quando?

Fare gli accertamenti se siamo a rischio: questa è la vera filosofia che fa scattare la diagnosi precoce, la vera prevenzione.

Domanda: caro socio del FAS sai se sei a rischio di qualche malattia per età, storia familiare, per il tuo essere donna o uomo, per i tuoi trascorsi sanitari…? No? Non fare un check up pensando di mantenerti sano perché hai speso 1000 euro in visite ed analisi, ma prima parlane con un medico e da buon stratega metti in campo tutte le difese che puoi… se ne hai bisogno, altrimenti vivi sano e felice con tanti auguri di Buon Natale.

N.B. I contenuti di questo articolo sono presentati a solo scopo informativo e divulgativo. Si raccomanda di chiedere sempre il parere del proprio medico curante e/o di specialisti riguardo qualsiasi indicazione riportata.

Perché non ricevo la fattura? - Report Settembre 2023

A fine anno gli uffici del Fas ricevono spesso richieste di deroghe per la presentazione delle fatture per i rimborsi, poiché il professionista sanitario non ha ancora rilasciato la fattura. I soci, spesso, non sapendo a che santo votarsi, si spazientiscono nei confronti del Fondo per un problema di cui non è responsabile.

Ebbene, se volete scomodare i santi dovete rivolgervi a quello giusto, San Matteo, festeggiato qualche giorno fa, il 21 settembre, ma forse è meglio scomodare i suoi protetti: la Guardia di Finanza. Perché? Ci sono delle regole (leggi) che prescrivono quando una fattura deve essere elaborata e, quindi, quando può essere consegnata.

Premettendo sempre che il Fondo non è e non può essere un consulente fiscale o legale, con queste poche e sintetiche righe si vuol affermare un diritto/dovere di tutti. Prima di dire quando possiamo entrare in possesso della fattura bisogna chiarire quando viene emessa. In base al comma 3 dell’art. 6 del DPR 633/72, le prestazioni di servizi si considerano effettuate all’atto del pagamento del corrispettivo, quindi l’emissione della fattura prima del pagamento è mera facoltà del prestatore del servizio.

Si tratta di un principio desumibile dal combinato disposto dei cc 3-4 del suddetto articolo, in cui viene stabilito che il momento impositivo delle prestazioni di servizi coincide con il pagamento (tracciabile), salvo che il prestatore, come detto sopra, abbia deciso di emettere antecedentemente la fattura.

Alla domanda, quindi, quando si possono ricevere le fatture, la risposta è scontata: o prima della prestazione o al momento dell’erogazione del servizio. Sicuramente dopo aver pagato, quindi, il cliente deve ricevere una fattura che deve essere consegnata immediatamente o per lo meno in tempi ristretti secondo la seguente tabella sintetica:

- entro 24 ore in caso di fatturazione immediata cartacea, che prevede la sua emissione al momento della prestazione dei servizi al cliente;

- entro 12 giorni in caso di fattura elettronica immediata che poi sarà rintracciabile accedendo a Sistema TS (https://sistemats1.sanita.finanze.it/portale);

- entro il giorno 15 del mese successivo in caso di fatturazione differita sia cartacea che elettronica. La fatturazione differita, che attualmente è il metodo più diffuso, consente di emettere il documento in un momento successivo rispetto alla prestazione dei servizi e permette di fatturare con un solo documento le prestazioni effettuate in un determinato periodo.

Concludendo: quando non si ricevono le fatture non rivolgiamoci al Fondo e nemmeno ai santi, ma ai professionisti che forse sono un po’… pigri!

I contributi versati dai pensionati per i familiari: chi li deduce? - Report Agosto 2023

Già altre volte siamo entrati nell’argomento soprattutto durante le assemblee annuali dei pensionati.

Ricordiamo che il FAS non è un erogatore di pareri fiscali, per i quali ogni socio si deve avvalere dei propri consulenti (commercialista, Caf…) e che la responsabilità di fronte al fisco resta in capo al contribuente; tuttavia con queste righe cerchiamo di dare il nostro contributo per fare chiarezza sull’argomento, considerato che talvolta Caf e commercialisti non hanno ben chiaro o addirittura non sono a conoscenza dell’iter operativo seguito dai Fondi Sanitari nel comunicare all’Agenzia delle Entrate i dati per il precompilato. Le varie risposte che i soci ricevono, a volte in contraddizione, dimostrano che l’assistenza sanitaria integrativa è una materia poco conosciuta benché circa un italiano su quattro ne faccia ricorso.

I contributi versati direttamente dai pensionati al FAS sono deducibili dal reddito sino al limite complessivo di Euro 3.615,20 e vanno dedotti interamente dal reddito del socio iscritto al Fondo, ivi compresi quelli riguardanti i familiari iscritti, a carico e non a carico. Tale deducibilità è possibile in quanto il FAS rientra tra gli Enti o Casse aventi esclusivamente fine assistenziale ai sensi dell’art 51 comma 2 del TUIR, che prevedono la possibilità per gli ex lavoratori, che a tali casse hanno aderito durante il rapporto di lavoro, di rimanervi iscritti anche dopo la cessazione del rapporto di lavoro, continuando a corrispondere in proprio il contributo previsto senza alcun onere a carico del datore di lavoro. La deducibilità, direttamente in capo al socio, dei contributi versati dai pensionati al FAS anche per i propri familiari è espresso in particolare nella Risoluzione n. 65/E del 2 agosto 2016 dell’Agenzia delle Entrate (Direzione Centrale Normativa) e ribadita annualmente nelle Istruzioni Ministeriali alla dichiarazione dei redditi; di seguito riportiamo la frase conclusiva di tale Risoluzione:

“Con la risoluzione n. 293 del 2008 è stato chiarito che i contributi ad Enti o Casse aventi esclusivamente fine assistenziale, di cui al punto 2, anche se versati da lavoratori in quiescenza, non concorrono, ai sensi dell’articolo 51, comma 2, lett. a) del TUIR, alla formazione del reddito, sempreché rispondenti alle previsioni di contratto, accordo o regolamento aziendale, stante l’equiparazione dei redditi da pensione ai redditi di lavoro dipendente. Conseguentemente, i pensionati, nel rispetto delle medesime condizioni e dei limiti previsti per i dipendenti, possono dedurre dal proprio reddito complessivo i contributi versati in favore dei familiari anche non fiscalmente a carico, al Fondo Sanitario integrativo del gruppo bancario, riconducibile alla tipologia di Ente o Cassa avente esclusivamente fini assistenziali, di cui all’art.51, co. 2, lett. a), del TUIR”.

Il Fondo Assistenza invia annualmente per legge all’Agenzia delle Entrate i dati dei contributi versati dai pensionati (nonché delle prestazioni erogate); in tale comunicazione, come da istruzioni della stessa Agenzia delle Entrate, il dato dei contributi dei familiari è distinto da quello del socio. Nella dichiarazione dei redditi che farà poi il pensionato, tuttavia, in base a quanto riportato sopra, è opportuno che il socio pensionato deduca l’intero importo, comprensivo di quello versato per i propri familiari.

Per far valere il diritto alla deduzione, il FAS entro il mese di marzo di ogni anno mette a disposizione degli iscritti soci pensionati una apposita certificazione da allegare alla documentazione della dichiarazione dei redditi.

Concludendo: se nel precompilato trovate una cifra diversa dall’intero importo della contribuzione versata, comprensiva di quella dei vostri familiari, dovete provvedere alla rettifica.

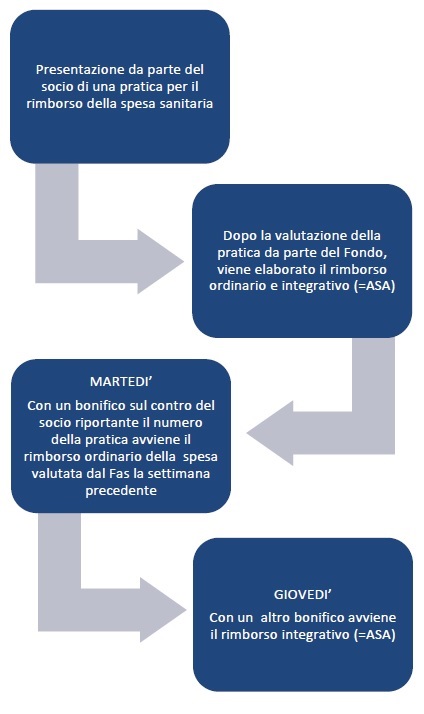

Ma quando arriva il rimborso?… o i rimborsi! - Report Luglio 2023

Telefonata tipo al Fondo Assistenza

Operatore del FAS : «Fondo Assistenza, buongiorno».

Socio : «Buongiorno, ho visto tra le mie pratiche che la numero U20230707…. è conclusa, ma non mi è arrivato il rimborso».

Questo tipo di telefonata è una tra le più frequenti e purtroppo, oltre ad intasare la posta elettronica e il call center soprattutto nei primi giorni della settimana, è frutto della mancata lettura delle informazioni fornite dal Fondo.

Lo schema qui a fianco mostra il processo che porta nelle tasche del socio il rimborso, o meglio i rimborsi, perché essi sono due. Il primo, il bonifico del martedì, riguarda la parte ordinaria, cioè quella percentuale sulla prestazione che varia dal 60% al 70% fino al 100% per i ticket.

Lo schema qui a fianco mostra il processo che porta nelle tasche del socio il rimborso, o meglio i rimborsi, perché essi sono due. Il primo, il bonifico del martedì, riguarda la parte ordinaria, cioè quella percentuale sulla prestazione che varia dal 60% al 70% fino al 100% per i ticket.

Il secondo è integrativo del primo, cioè, qualora il socio abbia creato un proprio zainetto per questo tipo di rimborso, il giovedì riceverà una somma che potrà coprire in parte o tutto quanto richiesto ed anche potrà ricevere rimborsi per quelle prestazioni sanitarie non ricomprese nel nomenclatore delle prestazioni ordinarie (es. medicinali, dispositivi medici…).

La telefonata potrebbe continuare così: “ma perché non mi è arrivato tutto il rimborso?”.

I motivi possono essere diversi: non sono state riconosciute liquidabili le spese presentate, si sono superati dei massimali, vengono richiesti altri documenti… A questo punto è sempre meglio guardare la motivazione nella lettera di liquidazione.

Quindi l’operatore del Fas al telefono rispondere al socio:

O: “Ha preso visione della lettera di liquidazione della pratica?”.

S: “No!” - risponde il socio.

Conclusione: perché perdere minuti della propria vita per prendere la linea con il call center del Fas?

Cosa sono i pagamenti elettronici? - Report Giugno 2023

E’ opportuno premettere che le spese mediche possono essere portate in detrazione, qualora il loro pagamento sia tracciabile e, quindi, è necessario verificare la modalità di pagamento.

I pagamenti effettuati in contanti non danno diritto ad ottenere gli sconti Irpef. A questa regola fanno eccezione alcune spese, che sono state indicate all’interno del comma 680, articolo 1, della Legge n. 160/2019, come ad esempio le spese farmaceutiche.

L’obbligo della tracciabilità delle spese, che danno diritto alle detrazioni e pertanto ammissibili per la compilazione del 730, è indicato nella Legge di Bilancio 2020 (n.160/2019). L’Agenzia delle Entrate definisce come tracciabili tutti i pagamenti che garantiscono l’individuazione del denaro utilizzato e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione Finanziaria. In sintesi, quindi, sono detraibili le somme pagate attraverso carte di debito, carte di credito,carte prepagate, assegni bancari e circolari, altri strumenti di pagamento tracciabili. E qui entrano in scena i pagamenti elettronici.

In poche parole non sono tracciabili i pagamenti in contanti, mentre i pagamenti digitali o eseguiti attraverso intermediari come banche, poste ecc. sono tracciabili.

Oramai paghiamo con pagamenti digitali la spesa al supermercato o la benzina al distributore, perché stupirci per pagare il medico con il bancomat?

Ai più attenti, però, possono sorgere delle domande.

Le fatture, in particolare quelle elettroniche, possono essere considerate come pagamenti elettronici?

No, sono due cose diverse. La fattura è un documento fiscale obbligatorio emesso da un soggetto fiscale per comprovare l'avvenuta cessione di beni o prestazione di servizi e il diritto a riscuoterne il prezzo. I pagamenti elettronici sono metodi con cui provvedere a saldare l’importo dovuto.

Si deve conservare il metodo con cui si è pagata la prestazione e come si può dimostrare il pagamento?

E’ compito del contribuente dimostrare il pagamento tracciabile attraverso prova della transazione con ricevuta bancomat, con l’estratto conto o la copia del bollettino postale, del MAV o del pagamento eseguito con PagoPA, ecc.

E se la spesa medica è stata pagata con carta di credito del coniuge? L’Agenzia delle Entrate, con la risposta n. 431 del 2 ottobre 2020, chiarisce al contribuente interpellante che può utilizzare il pagamento elettronico per pagare le spese detraibili riferite al coniuge, per le quali sussiste l’obbligo di tracciabilità, purché tale onere sia effettivamente sostenuto dal soggetto intestatario il documento di spesa.

Il Fas controlla i sistemi di pagamento delle fatture? Al Fas interessa comprendere chi ha fatto la prestazione, che prestazione è stata eseguita e chi è il professionista che l’ha svolta, quanto è stato il costo, e in alcuni casi perché è stata richiesta una determinata prestazione. A volte comprendere se la prestazione è stata pagata significa capire se è stata compiuta, quindi viene richiesto il pagamento. Al Fas, quindi non interessa come è stata pagata una determinata prestazione sanitaria, se non per verificare l’effettiva esecuzione della stessa.

Perchè il FAS non è una assicurazione? Report Aprile 2023

Spesso i soci chiamano o scrivono al Fondo ritenendolo una assicurazione, ma il Fondo NON è una assicurazione, sebbene possa sembrare tale, ma una Associazione Mutualistica.

Mettiamo un po’ di chiarezza: la sanità integrativa è introdotta nell’ordinamento legislativo italiano con il D.Lg. 502 del 30 dicembre 1992, n. 502. Fanno parte dell’assistenza sanitaria integrativa gli enti, Fondi, Casse, Società di Mutuo Soccorso regolarmente iscritti all’Anagrafe dei Fondi Sanitari, istituita dal Ministero della Salute con il decreto ministeriale 31 marzo 2008. Per iscriversi gli enti devono sottoporsi ad una procedura di accreditamento, durante la quale il Ministero annualmente verifica la presenza dei requisiti previsti dalla legge. Il Fas, fin dall’inizio dell’istituzione del registro ministeriale, è uno dei 300 enti iscritti all’albo. Il Fas, costituito nel 1933, è una associazione senza scopo di lucro ed opera in autogestione sulla base di principi mutualistici.

Nei fondi mutualistici i soci partecipano al patrimonio comune che servirà per offrire un aiuto a chi si troverà nella necessità di affrontare delle spese medico-assistenziali, ed in virtù di ciò chi aderisce accetta e concorre alla mutualità delle spese di tutti in base al principio biblico «mihi heri et tibi hodie» (Sir 38,22). Una assicurazione sanitaria è un contratto con cui l’assicurato trasferisce in capo all’assicuratore, in cambio di una somma di denaro, il rischio derivante dal pagare le spese necessarie a garantire la propria salute a seguito di un sinistro; dal contratto l’assicuratore può ricavarne un guadagno.

Un fondo sanitario mutualistico è maggiormente flessibile: in ogni momento può intervenire a cambiare il piano sanitario e offrire servizi, prestazioni e coperture rimborsuali per rispondere ai bisogni dei propri soci. Crea un senso di appartenenza che permette di poter gestire o proporre attività di promozione sanitaria e prevenzione, campi in cui il mondo assicurativo fa più fatica ad intervenire.

La gestione delle richieste può essere effettuata offrendo servizi e prestazioni oppure in forma rimborso delle spese sostenute dagli iscritti, come fa il FAS, oppure con copertura assicurativa collettiva dove la prestazione e l’evento sanitario sono presi in carico da una compagnia assicurativa, oppure in forma mista, cioè al rimborso da parte del fondo vi è un ulteriore rimborso dell’assicurazione (es. come avviene per i grandi interventi del Fas).

Già da questi elementi si nota come il FAS non è una assicurazione e non agisce come una assicurazione, ma come un ente senza scopo di lucro dove il senso di collettività è la cifra interpretativa dell’intera azione del fondo.

Pensare al Fas come un assicurazione per cui «io pago e quindi devo essere pagato» non è corretto.

E opportuno riflettere sul fatto che questa realtàdovrebbe agire soprattutto per il bisogno sanitario, in cui chi è nella necessità può trovare un sostegno, frutto della collaborazione e dello sforzo economico

di tutti.

Perché le pratiche cartacee sono sempre in ritardo per la liquidazione? - Report Marzo 2023

Questa è una domanda che frequentemente viene rivolta ai colleghi del FAS.

La risposta è nel percorso che fa la documentazione cartacea prima di arrivare sul tavolo di un liquidatore. Ripercorriamo insieme la strada di una pratica cartacea analizzando i tempi dal momento della spedizione al momento in cui l’interessato riceve il rimborso:

- Innanzitutto la documentazione cartacea, che viene spedita dal socio, mediamente impiega 5 giorni ad arrivare al FAS.

- All’arrivo, la documentazione è sottoposta immediatamente ad un primo controllo e, qualora manchi la firma per il trattamento dati (privacy), viene ritornata al socio. Tempo impiegato per questa attività circa 3 ore dall’arrivo della pratica.

- Se la documentazione può essere lavorata, viene subito inviata ad un fornitore esterno al FAS affinché la pratica sia catalogata con un codice identificativo e scansionata; quindi un operatore procederà con la codifica delle spese inserendo manualmente i dati di ogni fattura in procedura: in poche parole verrà eseguito tutto ciò che i soci, che fanno le richieste in forma telematica, fanno da soli in autonomia. Queste operazioni vengono eseguite da un service provider esterno al FAS, che impiega almeno 30 giorni (tempi minimi): questa tempistica è richiesta perché si tratta di un servizio molto oneroso in termini di risorse impiegate (tempi, mezzi, persone…) e sempre più raramente viene espletato oltre ad essere sempre meno richiesto dai fondi sanitari. In tutto questo tempo, cioè finché non sarà creata la pratica telematica, il Fondo non può vedere cosa il socio ha inviato.

- La documentazione cartacea, dopo la suddetta lavorazione, viene inviata al FAS (2/3 giorni per i tempi postali), affinché sia controllata in base alla regole del Fondo e quindi rimborsata o respinta. Tempo medio attuale per i controlli 5-10 giorni dall’arrivo dei documenti (molto dipende dai diversi flussi che giungono durante l’anno).

- A conclusione dell’iter viene prodotta una lettera e il socio, che ha un indirizzo email censito presso il FAS, viene avvisato del rimborso o del respingimento. A coloro che non hanno comunicato l’indirizzo mail, viene inviata una lettera cartacea che riceveranno in circa ulteriori 5-10 giorni lavorativi. La somma dei tempi è attualmente di circa 50 giorni… tenendo presente che se la pratica viene respinta al momento della sua ripresentazione ricomincerà il suo lungo percorso.

Non è molto meglio usare la procedura telematica? Magari facendosi aiutare da un familiare.

Vantaggi? Tempi rapidi per la liquidazione degli invii telematici (in questo momento è di circa 15 giorni), possibilità di seguire la propria pratica ed infine la certezza che il Fas riceva la propria documentazione.

Non trovo più lo scontrino della farmacia…Non riesco a recuperare la fattura del ticket dell’ospedale…

«Non trovo più lo scontrino della farmacia…» «Non riesco a recuperare la fattura del ticket dell’ospedale…»

Potrebbe succedere di trovarsi nella situazione di dover reperire i dati del documento di una spesa sanitaria sostenuta.

Con l’aiuto di uno strumento disponibile per tutti, il Sistema Tessera Sanitaria (STS), è possibile recuperare i dati necessari per poter presentare al FAS la richiesta di rimborso.

PER QUALI SPESE POSSO UTILIZZARE QUESTO SISTEMA?

- Ticket per prestazioni sanitarie eseguite presso strutture pubbliche

- Prodotti acquistati presso farmacie e parafarmacie, anche online (medicinali, omeopatici, galenici, fitoterapici, Dispositivi Medici a marcatura CE)

IN QUALI CASI IL FAS ACCETTA UNA RICHIESTA FATTA CON QUESTI DATI?

➢ A fronte di pagamento con PAGO PA e pagamenti elettronici dei ticket

➢ In caso di oggettive complicazioni al reperimento di un documento di spesa

➢ In caso di smarrimento di un documento di spesa

➢ In caso di esplicita richiesta da parte dell’ufficio

Per maggiori informazioni su quali spese si possono presentare, le modalità per accedere al Sistema e scaricare i dati, consultare la Mini Guida e la Guida Completa pubblicate sul sito tra gli allegati della sezione Come fare per>Richiedere i rimborsi

credits Come recuperare dati di un doc con sistema TS